Actualización de cartera - 09/05/2022

Actualización de cartera - 09/05/2022

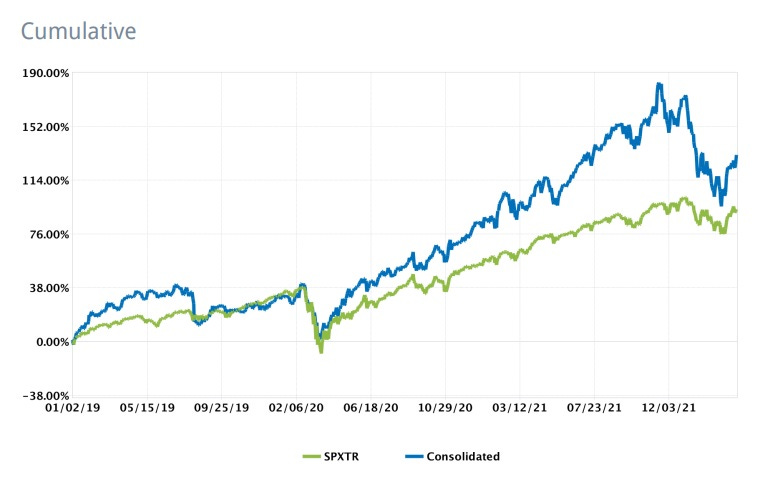

Rentabilidades (en €)

2019: +30,2%

2020: +41,8%

2021: +47,4%

2022 YTD – Q1: -14,8%

Siento decepcionar, pero no voy a justificarme en la guerra de Ucrania, la subida de tipos de interés y la inflación descontrolada como factores principales que han lastrado la rentabilidad del portfolio en el primer trimestre del año. Los buenos retornos (a largo plazo) son el resultado de un proceso continuo de estudio y aprendizaje motivado por una curiosidad intelectual que convertirá a cualquiera en mejor inversor. Por esa razón, prefiero seguir siempre centrado en el proceso por encima de cualquier rentabilidad a corto plazo (positiva o negativa), evento macroeconómico o, en general, acontecimiento que no esté bajo mi control; y de eso es de lo que sí quiero escribir hoy.

Que no se me malinterprete: mi enfoque no es superior a ningún otro. El mío siempre ha sido un enfoque que me ha funcionado bien y que se adapta a mi conjunto de habilidades mentales y emocionales.

Solo invierto en activos basándome en su productividad estimada o su capacidad para producir beneficios a largo plazo, y solo me centro en aquellos que me veo cómodo poseyendo durante una década. Este enfoque actúa como primer filtro y me ayuda a centrarme solo en negocios de calidad cuyas ventajas competitivas defenderán unos fundamentales que es altamente probable que persistan en el tiempo. La perspectiva de invertir pensando en “décadas” hace que los negocios mediocres parezcan más caros y los negocios excepcionales parezcan estar a precios mucho más interesantes. Por esta razón, no invierto en negocios simplemente pensando en la valoración, ya que, en negocios de calidad, el tiempo es un viento de cola estructural. De alguna manera, trato de replicar la cultura de muchas empresas que tengo en cartera, adquiriendo activos sin un interés particular en cómo el mercado valorará esos activos a corto/medio plazo con el objetivo de obtener dinero rápido. Busco invertir en negocios excepcionales, dirigidos por equipos directivos que piensan y actúan en favor de la creación de valor a largo plazo sin caer en los cantos de sirena de este mercado cortoplacista y miope. Más que un inversor, me gusta pensar que soy un coleccionista de negocios cuidadosamente construidos no para crecer por crecer, sino para perdurar.

De la misma manera, no importa cuán llamativa pueda parecer una idea de inversión, es importante centrarse primero en qué podría salir mal. El riesgo real no es la incertidumbre, sino la posibilidad de pérdida permanente de capital. La imprudencia es el factor que acaba marcando la diferencia a largo plazo entre los inversores con disciplina en su proceso y aquellos que se dejan llevar por las modas. El objetivo final es invertir un capital que es irremplazable (ahorros de familiares y amigos) e invertirlo en negocios cuyas ventajas competitivas los convierten en activos difícilmente replicables.