Carta anual 2023

Esta es mi tercera carta anual desde que inauguré el blog. La anterior fue muy especial porque tuve que redactarla bastante antes de que acabara el año, ya que mi mujer y yo esperábamos a nuestro primer hijo en las fechas en las que me tocaría publicarla. Es increíble lo rápido que pasa el tiempo. Celebramos su primer cumpleaños la semana pasada y no podemos estar más orgullosos y agradecidos por todo lo que tenemos. Ver crecer a mi hijo me hace tener muy presente que el tiempo no espera por nadie y que la vida es demasiado corta como para distraerse.

Aprovechando sus siestas escribo esta carta, con especial cariño a todos los suscriptores de pago. Gracias a vuestro apoyo he podido seguir plasmando mis reflexiones en el blog otro año, y espero poder hacerlo durante muchos más.

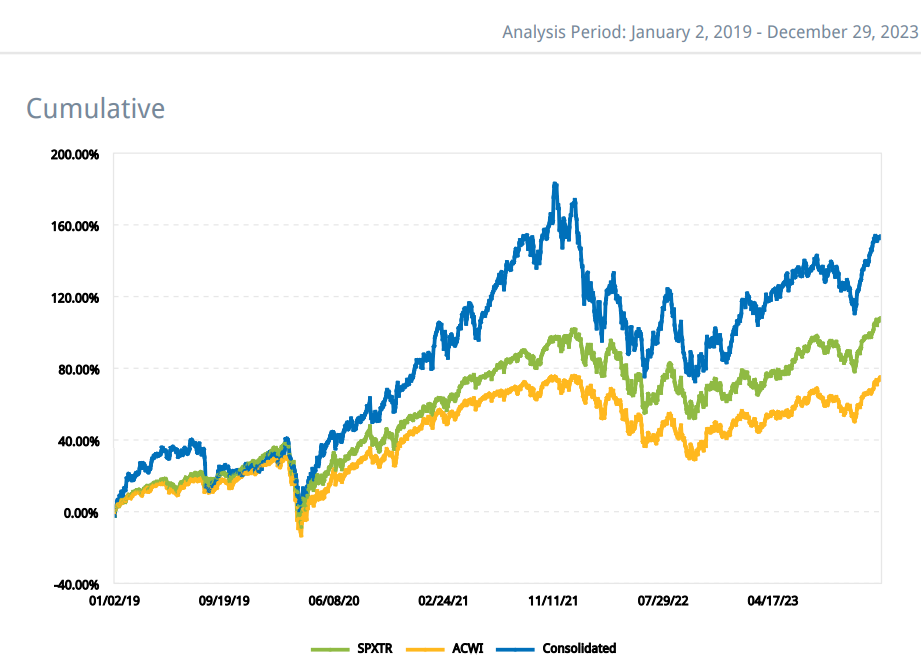

La cartera, que actualizo cada trimestre para los suscriptores de pago, cierra el año con un +36,2% de rentabilidad, tras un -29,9% en 2022, un +47,4% en 2021, un +41,8% en 2020 y un 30,2% en 2019. La rentabilidad compuesta anualizada de mi cartera en estos últimos 5 años es del +20,7%, frente al 15,8% del S&P 500 y el 11,9% del MSCI ACWI.

Aunque creo que estoy en la senda correcta, no voy a ser yo quien saque conclusiones a partir de resultados a 5 años. Hablaremos de ello cuando lleve al menos una década. En la actualización de la cartera del Q1 de 2022 (link) escribía lo que sigo manteniendo: “Las buenas rentabilidades (a largo plazo) son el resultado de un proceso continuo de estudio y aprendizaje motivado por una curiosidad intelectual que convertirá a cualquiera en mejor inversor. Por esa razón, prefiero seguir siempre centrado en el proceso por encima de cualquier rentabilidad a corto plazo.”

La incertidumbre macroeconómica continuó siendo la protagonista también durante el último trimestre del año. Para ser sincero, sigo sin perder un segundo en escuchar lo que tienen que decir los analistas sobre cuándo creen que la FED recortará los tipos, pero no me tiembla el pulso cuando el cambio de las expectativas genera caídas en los mercados. En la actualización del Q3 de 2023 (link) explicaba que creía que la cartera apenas tendría modificaciones sustanciales, porque estaba muy cómodo con mis 30 posiciones para afrontar la próxima década. Lo que no esperaba era que se fuesen a dar oportunidades tan evidentes durante los meses siguientes. Aproveché el pesimismo y la volatilidad que vivieron los mercados financieros el pasado octubre para incorporar a la cartera cinco negocios extraordinarios que llevaba admirando mucho tiempo y he vendido siete acerca de cuyo valor terminal tenía menor certidumbre. En este último trimestre del año ha habido más actividad de lo que esperaba; de hecho, ha sido uno de los trimestres en los que más operaciones he llevado a cabo en los últimos dos años. Confío en que estas nuevas inversiones, que espero mantener durante muchos años, me ayuden a lograr mi objetivo principal: proteger el poder adquisitivo de mi familia. Detallo más adelante para los suscriptores de pago todas las compras y las ventas y cómo quedaría la cartera a cierre de año para afrontar lo que nos depare 2024.

En cuanto al blog, además de continuar actualizando la cartera de forma trimestral, durante los próximos 12 meses escribiré sobre empresas con modelos de negocio que pienso que son únicos: Canadian Pacific Kansas City, Canadian National Railway, Zoetis, LVMH, Otis, Games Workshop, Vail Resorts, Spirax-Sarco Engineering y Diageo son algunas de ellas. La frecuencia de publicación seguirá siendo la de un análisis extenso al mes. En dos semanas también publicaré una nueva idea de inversión sobre una empresa que ya se encuentra en el top 10 de mi cartera. Hablaré brevemente sobre ella a continuación. Si os gustaría que añadiese alguna empresa al calendario de 2024, todavía tengo un par de huecos en la lista. Podéis contactarme por Twitter (@Finding_Moats) o por email a findingmoatsblog@gmail.com.

Todo esto es lo que pretendo abarcar en los próximos meses, pero si estás considerando hacerte suscriptor de pago, ya puedes tener acceso a las empresas del archivo sobre las que he ido escribiendo a lo largo del tiempo:

Vidrala, Sherwin-Williams, RCI Hospitality, Givaudan, Robertet, Ferrari, Instalco, Pool Corp, Fasadgruppen, Evolution, Watsco, TransDigm, Hermès, Tyler Technologies, Tonnellerie François Frères, Intuitive Surgical, Waste Connections, Keywords Studios, IDEXX Laboratories, Chocoladefabriken Lindt & Sprüngli, KONE, Perimeter Solutions y Estée Lauder, además de dos ideas de inversión (diciembre de 2022 y junio de 2023).

He dejado en abierto mis reflexiones sobre Intuitive Surgical (link) para que podáis tener una mejor idea de qué esperar del blog. También podéis consultar otros posts de ejemplo en el siguiente enlace: link.

"Contenido de calidad. Mucha profundidad en los aspectos cualitativos de largo plazo, que es sin duda el foco de la estrategia en Finding Moats.” Amalio, suscriptor de pago

“Muy buen blog que aporta valor e ideas de inversión. Merece mucho la pena.” Ignacio Reche, suscriptor de pago

“Los análisis de empresas de calidad de Finding Moats han sido de un valor incalculable para mi investigación.” Ernesto, suscriptor de pago

“Finding Moats es un recurso increíble para obtener perspectiva e ideas que ayudan a construir una cartera de éxito a largo plazo.” Zach, suscriptor de pago

Gracias por vuestro apoyo.

*El siguiente contenido es exclusivo para suscriptores de pago*